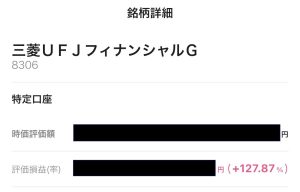

三菱UFJフィナンシャル・グループ(MUFG)の評価損益率が100%を突破しました

Screenshot

三菱UFJフィナンシャル・グループ(MUFG)の評価損益率が100%を突破しました

(弊社の長期視点と、これからの日本企業への貢献について)

保有している三菱UFJフィナンシャル・グループ(以下、MUFG)の評価損益率が、このたび100%(投資元本に対して評価額が2倍)を突破しました。

日々の値動きに一喜一憂するというより、長期で企業価値を見てきた中で一つの節目を迎えられたことを、率直にうれしく思っています。

本記事では、100%突破に至った主な要因を整理しつつ、弊社としてこれからも日本企業に貢献していく姿勢についてお伝えします。

※本記事は弊社の見解を述べたものであり、特定銘柄の売買を推奨するものではありません。

投資判断はご自身の責任でお願いします。

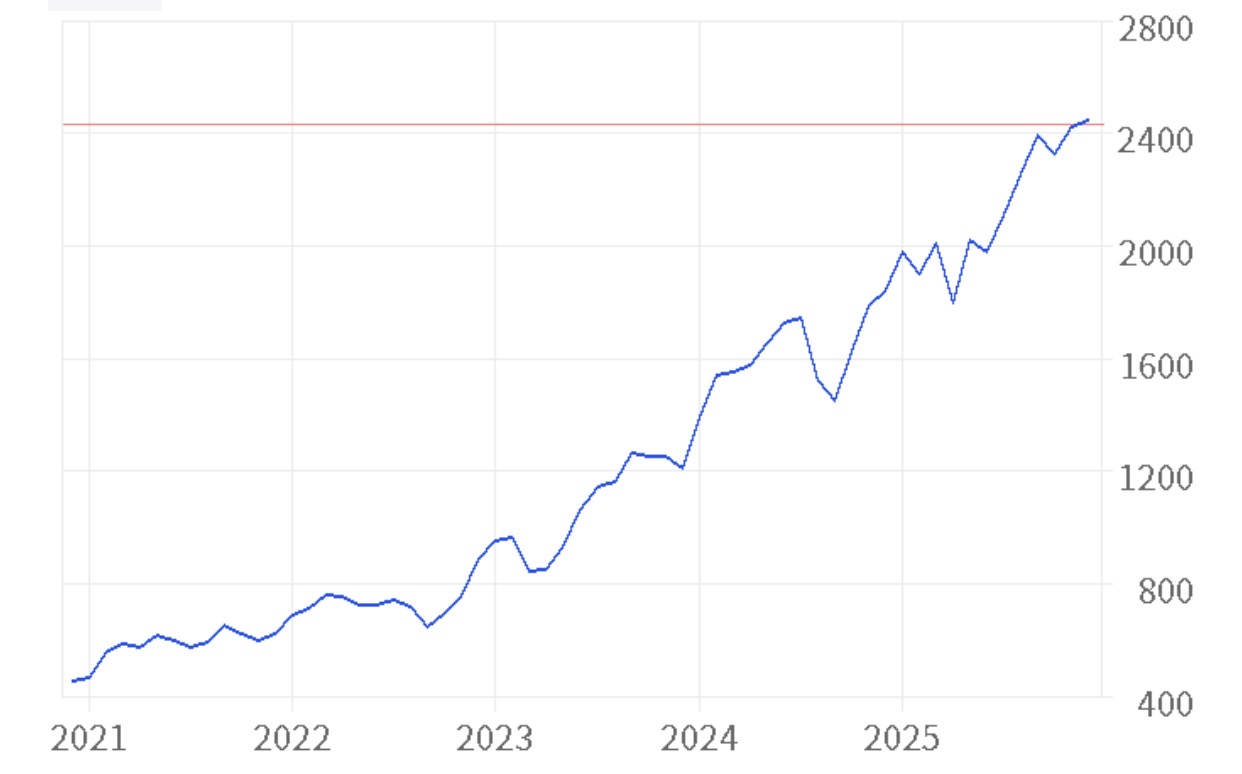

1. 評価損益率100%突破の背景(要因の整理)

評価が大きく伸びた背景は、単一要因ではなく、いくつかの追い風が重なった結果だと捉えています。代表的なポイントは次のとおりです。

(1)金利環境の変化と、銀行ビジネスの構造的追い風

銀行にとって、金利は収益構造に直結します。

金利が動く局面では、貸出・運用・預金などの構造が見直され、利ざや改善や収益力の再評価につながりやすくなります。

MUFGは国内だけでなく海外にも収益基盤を持つため、環境変化を受けた際に「収益の多様性」が評価されやすい点も、株価に反映されてきたと考えます。

(2)株主還元の強化(自社株買い・配当方針など)による安心感

長期投資家にとって、企業が生み出した利益をどのように配分するかは重要です。

近年は、日本企業全体として資本効率や株主還元への意識が高まる流れがあり、金融大手はその中心的な存在でもあります。

株主還元の姿勢が明確になるほど、投資家は将来の見通しを立てやすくなり、評価が安定しやすいと見ています。

(3)経営の質とガバナンス改善が「再評価」の土台になった

日本企業の株価は、業績だけでなく、

-

資本効率(ROE、ROIC 等)

-

ガバナンス

-

成長投資と還元のバランス

といった“経営の質”が評価される局面が増えています。

MUFGは巨大企業でありながら、収益基盤の強化と資本政策の整備を進めてきたことで、

「保有し続ける理由」が積み上がったと感じています。

(4)「日本株全体の見直し」の流れの中で、代表銘柄として資金が集まりやすかった

海外投資家の視点では、まず流動性の高い大型株、そして日本の強みを代表する企業が注目されやすい傾向があります。

その中で、メガバンクは日本経済の中核に位置し、指数寄与度も大きい存在です。

結果として、個別企業の努力に加え、日本株の見直しという大きな潮流も相まって評価が進んだ側面があると整理しています。

2. 弊社がこの投資から学んだこと(再現性のあるポイント)

今回の節目から得た学びは、単に「当たった」という話ではありません。

弊社として再現性があると考えるのは、次の3点です。

-

短期の材料より、構造(ビジネスモデルと資本政策)を見る

-

“良い会社が良い方針で経営される”ほど、時間が味方をする

-

日本企業の変化は遅いが、進み始めると評価が変わる

つまり、評価損益率100%は“ゴール”ではなく、企業価値の積み上げを確認できた通過点だと考えています。

3. これからも日本企業に貢献していく(弊社の姿勢)

弊社は、単にリターンだけを追いかけるのではなく、日本企業の前向きな挑戦を支える立場でありたいと考えています。

企業が稼ぐ力を高め、雇用・賃金・投資の好循環が生まれれば、最終的に社会全体の厚みになります。

なお、受領するMUFGの配当金については、全額を慈善団体へ寄付します。

株式投資によって得た果実を社会へ還元し、地域や社会課題の解決に少しでも役立てたいという考えからです。

弊社ができる貢献は大きくはありません。ですが、次の行動は継続できます。

-

長期視点での資金提供(企業価値の積み上げを信じて保有する)

-

事業を通じての取引・協業(日本企業の価値を高め合う)

-

情報発信(学びや判断軸を共有し、健全な投資文化に寄与する)

-

配当の社会還元(受領配当の全額寄付)

MUFGへの投資を通じて、私たちは改めて「日本企業は変われるし、評価される」ことを実感しました。

これからも弊社は、足元の数字に振り回されず、日本の企業価値の向上に資する行動を地道に積み上げていきます。

4. 最後に(免責)

本記事は弊社の運用状況・見解を一般的にまとめたものであり、投資成果を保証するものではありません。市場環境により株価は変動し、元本割れのリスクがあります。最終的な投資判断はご自身でお願いします。

追記

MUFGの評価損益率が100%を突破しました。

金利環境の変化、株主還元の強化、ガバナンス改善、日本株再評価の潮流など複数要因が重なった結果だと捉えています。

弊社は長期視点で日本企業を支えるとともに、受領する配当金は全額を慈善団体へ寄付し、投資の果実を社会へ還元していきます。